Alternatív vitarendezés – A digitális forradalom hatásai a békéltetésre (1.)

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Sorozatunkban az MNB Pénzügyi Békéltető Testülete által az alternatív vitarendezés tárgykörében, tudományos kutatás támogatására kiírt, 2018-as pályázatán díjazott tanulmányokat közöljük – szerkesztett formában. Ezúttal a szerző azt vizsgálja, lehet-e létjogosultsága az online alapú pénzügyi békéltetésnek, és ehhez mennyiben adaptálható a külföldi technikai háttér.

Bevezetés

Jelen tanulmány kiindulópontja a digitális forradalom adta változások, különös tekintettel a bankszektorban bekövetkezett digitalizációra, valamint a fintech térhódítására. A lakossági fogyasztói szokásokat érintő eklatáns példaként elemzem a GRÁNIT Bank Zrt. (a továbbiakban: GRÁNIT Bank) tevékenységét, mely Magyarország első digitális bankjaként alapjaiban változtatja meg a banki szolgáltatások igénybevételének megszokott formáit. A GRÁNIT Banknál a „VideóBank” segítségével, online videón keresztül történő azonosítással többek között lehetőség nyílik lakossági folyószámlanyitásra, valamint fogyasztói panaszok videón keresztül történő bejelentésére. Ebből kiindulva kutatom, hogy a szolgáltatások online igénybevétele mennyiben alapozna meg egy teljesen online alapokra helyezett vitarendezési eljárást.

Az alternatív vitarendezést az Európai Parlament és a Tanács által megalkotott, a fogyasztói jogviták alternatív rendezéséről, valamint a 2006/2004/EK rendelet és a 2009/22/EK irányelv módosításáról szóló 2013/11/EU irányelvvel (a továbbiakban: AVR-irányelv) összhangban megalkotott, és a fogyasztói jogviták online rendezéséről szóló 524/2013/EU rendelettel (a továbbiakban: OVR-rendelet) életre hívott online alternatív vitarendezési platform ismertetésén keresztül bemutatom fogyasztói jogviták bíróságon kívüli rendezésére alkalmazandó elektronikus vitarendezési utat, melyből kiindulva vizsgálom a Pénzügyi Békéltető Testület (a továbbiakban: PBT) online alternatív vitarendezésben betöltött szerepét, valamint jelenlegi működését. A PBT éves jelentésében szereplő beérkező ügyszámmal kapcsolatos adatokból és statisztikából következtetést vonok le, mely szerint a PBT eljárásának igénybevételére a magyar fogyasztók nagy hajlandóságot mutatnak, azonban az online vitarendezési platformon keresztül, csak csekély számú ügy érkezik be a testülethez.

Felmerül így a kérdés, hogy a személyes kapcsolat hiánya okozza-e az online vitarendezési platform csekélyebb kihasználtságát vagy más állhat a háttérben. Lehetne-e a Pénzügyi Békéltető Testület személyes meghallgatását is online, élő videós közvetítésre helyezni? A mediáció terén külföldi példán keresztül mutatom be az e-mediáció gyakorlati alkalmazását, bemutatva a Virtual Mediaton Lab működését, valamint a videó alapra helyezett e-mediáció technikai hátterét biztosító ZOOM nevű kommunikációs programot.

Összegzésképpen levonom a következtetést, hogy a PBT eljárásának modernizálásában létjogosultsága lehetne-e egy online alapokra helyezett békéltetésnek, és hogy ehhez mennyiben lehetne adaptálni a külföldön használatos technikai hátteret.

II. A DIGITÁLIS FORRADALOM

Az új korszak megérkezett. A digitális forradalomnak köszönhetően a lakossági fogyasztók online jelenléte exponenciálisan megnövekedett, mely a pénzügyek világát is alapjaiban forgatja fel. Ha egy bank versenyképes akar maradni, akkor érdemes együttműködni a fintech cégekkel – nyilatkozta(1) Anton Tomic, az SAP pénzügyi szolgáltatások divíziójának globális üzletfejlesztési vezetője. A pénzügyi szektorban zajló digitalizáció új kihívások elé állítja a pénzügyi szolgáltatókat, a szabályozókat, valamint a fogyasztókat. A digitális átállás az új kihívások mellett pozitív változásokkal kecsegtet. A fintech megoldások elősegíthetik a költséghatékonyság és versenyképesség növelését a pénzügyi szektorban, valamint az új technológiák alkalmazása és a folyamatos innováció növeli a hatékonyságot, mely kihat a pénzügyi stabilitásra is. Mindemellett a felhasználói oldal is profitál a pénzügyi termékek és szolgáltatások folyamatos optimalizálásából. Mindez hozzájárul a fenntartható gazdasági fejlődéshez.(2)

II. 1. A Digitális Bank

„We need banking, but we don’t need banks anymore” (ford.: Bankolásra szükségünk lesz, a bankokra nem feltétlenül) – hangzott Bill Gates, a Microsoft alapítójának jövőbemutató megállapítása a 90-es években.(3) A digitális forradalom és az internet elterjedése hazánkban is drasztikus változásokat okozott a pénzpiaci szolgáltatások minőségében. Ezen változások megalapozták az üzleti szolgáltatások után a lakossági pénzügyi szolgáltatások digitális csatornákra történő kiterjesztését.(4)

A digitalizáció adta kihívásokra a GRÁNIT Bank válasza az úgynevezett „Digitális Bank” megalkotása volt. Egy olyan új üzleti modellt dolgoztak ki, amelyben az ügyfélszerzés és az ügyfelek kiszolgálása a hagyományos bankfióki ügyintézés helyett szinte kizárólag online csatornákon keresztül – mobiltelefonon, interneten – történik. A lakossági fogyasztók így kényelemesen, a legmodernebb digitális technológiák felhasználásával vehetik igénybe pénzügyi szolgáltatások széles skáláját.(5) Hegedüs Éva – a GRÁNIT Bank elnök-vezérigazgató asszonya – nyilatkozatában megerősítette, hogy az internet után az egyszerű banki szolgáltatásokat már mobilbankra kell optimalizálni, ezért is nem építettek ki fiókhálózatot.(6) A GRÁNIT Banknak a központi fiókján kívül egy másik bankfiókja van, mindkettő a fővárosban található.(7) A csekély fiókszám ellenére a bank továbbra is fontosnak tartja a személyes kapcsolatot.

Magyarország első Digitális Bankjának célja: „egyszerű, kiváló minőségű, kényelmes, költséghatékony pénzügyi szolgáltatások nyújtása innovatív elektronikus banki megoldásokon keresztül”.(8) A GRÁNIT Bank 2012-ben bevezette a VideoBankot, mely használatával az ügyfelek webkamerán keresztül okostelefon, vagy számítógép (laptop) használatával léphetnek kapcsolatba az ügyintézőkkel, élvezve a személyes ügyintézés kényelmét. A bank mobilalkalmazása, a GRÁNIT eBank 2014-es bevezetésével az alkalmazás számos innovatív funkciójának köszönhetően bővült a felhasználói élményt nyújtó szolgáltatások tára. Többek között lehetőség nyílik a forint és deviza átutalások intézésre mobilon keresztül, továbbá betétlekötésekre, valamint limitbeállításra is. A Pénzügyeim elnevezésű funkció Magyarországon az első mobilbanki alkalmazásba épített költségelemzési eszköz. 2015-ben a GRÁNIT eBank továbbfejlesztéseként megjelent a GRÁNIT Lock, melynek segítségével a bankkártya ideiglenesen zárolható, bárhol, bármikor ingyenes blokkolható, majd tetszőleges időpontban újra aktiválható pénzügyeink biztonsága érdekében. 2016-ban pedig a GRÁNIT Pay hozta meg az áttörést, mely Európában úttörő új generációs mobilfizetési eszköz, segítségével az NFC-képes Android operációs rendszerrel rendelkező okostelefonokkal egy érintéssel fizethetünk, helyettesítve ezzel a bankkártyahasználatot. A 2017-es év a GRÁNIT Videó Azonosítást hozta, mint legújabb innovációt, melyhez kapcsolódóan a GRÁNIT Banknál online számlanyitásra is lehetőség van. Az online számlanyitásnak köszönhetően, Magyarország egész területén, bárhol, bármikor 15 perc alatt lehetősége nyílik a lakossági fogyasztónak új bankszámla nyitására. Mindössze nyolc személyes adat megadásával, a személyi igazolvány és lakcímkártya felmutatásával a Gránit VideóBankon keresztül történő videóazonosítással, sorban állás nélkül, online megkaphatjuk az érvényes szerződésünket.(9)

A Revised Payment Services Directive a Pénzforgalmi Szolgáltatásokról szóló módosított EU-irányelv (a továbbiakban: PSD2) lehetővé teszi, hogy ne csak bankok nyújthassanak pénzügyi szolgáltatásokat, illetve segíti az új digitális szolgáltatások bevezetését. A PSD2 a bankok és feltörekvő pénzügyi szolgáltatók, startupok együttműködésének új fejezetét nyitja meg. A Magyar Nemzeti Bank (a továbbiakban: MNB) vezetésével és innovációjával 2019 közepétől a bankszámlák közötti utalás mindösszesen 5 másodpercet fog igénybe venni, mely drasztikusan fel fogja gyorsítani a peer-to-peer (a továbbiakban: p2p) és a bolti mobilfizetést is.

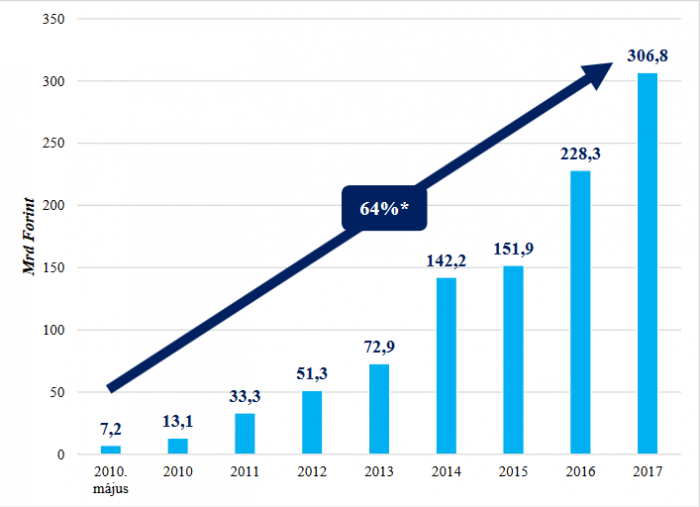

Felmerül bennünk a kérdés, hogy szenzitív banki információk, pénzügyi kérdések intézéséhez nem érzi-e a fogyasztó nagyobb biztonságban magát személyes bankfióki ügyintézés során? A GRÁNIT Bank ügyfeleinek száma 2010-2016 között exponenciálisan növekedett. A mérlegfőösszeg 2010 és 2017 között 64%-os növekedést mutatott.

A Gránit Bank mérlegfőösszegének változása (forrás: Gránit Bank Zrt.), éves átlagos növekedés

Az elmúlt hét évben negyvenszeresére nőtt a bank üzleti aktivitása és több mint harmincezer számlát kezel országszerte, valamint a bank ügyfélköre folyamatosan gyarapodik.(10) Nem csak az ügyfelek körében örvend nagy népszerűségnek az ország első Digitális Bankja, hanem a szakma is elismeri innovatív munkájukat, számos hazai és nemzetközi díjjal rendelkeznek: többek között 2017-ben Az év leginnovatívabb bankja címet az OTP Bankkal megosztva 1. helyezettként viselhette, mindemellett az Innovatív márka kategóriában másodszor lett MagyarBrands díjas a bank. A GRÁNIT Banknak ítélte oda az E-Banking Summit and Awards 2017-ben „Az év leginnovatívabb bankja” szakmai díjat.(11) Az ügyfélszám exponenciális növekedése, valamint a számos szakmai elismerés is megerősíti, hogy a magyar fogyasztók egyre nagyobb hajlandóságot mutatnak az online pénzügyi szolgáltatások igénybevételre.

II. 2. Online panaszfelvétel

A GRÁNIT Bank az online számlanyitás mellett elektronikus panaszfelvételre is lehetőséget nyújt. A bank Panasz-ügyintézési Szabályzatában foglaltak szerint a panaszokat elektronikus levélben, telefonon vagy online audiovizuális csatornán a GRÁNIT TeleBankon, illetve a GRÁNIT VideóBankon keresztül, valamint a GRÁNIT VideóBank webes és mobil alkalmazási felületeken is folyamatosan fogadja. Ha a panaszos telefonon vagy online audiovizuális csatornán keresztül teszi meg a panasz bejelentését, a Bank a panaszt hangfelvételen vagy videó felvételen rögzíti. A Bank a telefonos ügyintézés kezdetekor felhívja a panaszos figyelmét, hogy panaszáról hangfelvétel vagy videó felvétel készül és tájékoztatja annak megőrzési idejéről is. A Bank a hangfelvételeket, illetve videó felvételeket öt évig visszakereshető módon tárolja. A Bank a panaszos kérésére a székhelyén lehetőséget biztosít a hangfelvételek, valamint a videó felvételek visszahallgatására, megtekintésére, illetve a hangfelvételről vagy videó felvételről készült hitelesített jegyzőkönyvet térítésmentesen a panaszos rendelkezésére bocsátja.

A Panasz-ügyintézési Szabályzatban az ügyfelek az online bankszolgáltatásokhoz kapcsolódó speciális panaszkezelési szabályozásról is tájékoztatást kapnak. Amennyiben az ügyfélnek, mint nem kereskedelmi, üzleti vagy szakmai célból eljáró magánszemély fogyasztónak a Bankkal online úton létrejött online szolgáltatási szerződésével kapcsolatban pénzügyi fogyasztói jogvitája merülne fel, bárhonnan elérheti az európai online vitarendezési platform honlapját, ahol a jogvita bírósági eljáráson kívüli rendezését kezdeményezheti.(12)

III. Online alternatív vitarendezés

A fogyasztói jogviták alternatív vitarendezésének tagállami szabályozási keretét az uniós jogalkotó 2013-ban a fogyasztói jogviták alternatív vitarendezéséről szóló 2013/11/EU irányelvvel (a továbbiakban AVR-irányelv), illetve a fogyasztói jogviták online vitarendezéséről szóló 524/2013/EU rendelettel (a továbbiakban OVR-rendelet) módosította.

Az AVR-irányelvben a jogalkotó megfogalmazza, hogy az online kereskedelemnek, különös tekintettel a határokon átnyúló kereskedelemnek – mely az Európai Unió gazdasági tevékenységének egyik pillére – jelentősége egyre nő. Az online kereskedelem során felmerülő jogviták rendezésére az alternatív vitarendezés optimális megoldást nyújt, mivel segítségével a kereskedők és fogyasztók közötti jogviták egyszerűen, gyorsan, költségkímélő módon, bíróságon kívüli eljárás keretében orvosolhatók.(13)

A belső piac kulcsfontosságú szereplői a fogyasztók. A digitális forradalom technikai vívmányainak köszönhetően a belső piac digitális dimenziójának térnyerését figyelhetjük meg. A fogyasztók egyre gyakrabban vásárolnak online, vagy vesznek igénybe szolgáltatást, míg ezen igényeket kielégítve a kereskedők is egyre nagyobb számban kínálják termékeiket és szolgáltatásaikat a virtuális piactereken. Az online tranzakciók zökkenőmentes bonyolításához szükséges a nagyfokú fogyasztói bizalom.

A fogyasztók egységes piac iránti bizalmának növeléséhez szükség volt egy olyan alternatív vitarendezési infrastruktúra kialakítására, mely megfelelően működik. Ezen belül az online ügyletekből eredő fogyasztói jogviták rendezésére egy megfelelően integrált online vitarendezési keret megalkotása volt szükséges. Így született meg az OVR-rendeletben foganatosított online vitarendezési platform, amely egy helyen kínál hozzáférést mind a fogyasztóknak, mind a kereskedőknek az online jogviták peren kívüli rendezéséhez. A jogvita rendezését a platformhoz kapcsolódó színvonalas vitarendezési szolgáltatást nyújtó fórumok végzik.(14) Az online vitarendezési platform eredményes működésének előfeltétel, hogy az Európai Unió részes tagállamai olyan alternatív vitarendezési fórumokat tudjanak rendelkezésre bocsátani, akik garantáltan minőségi szolgáltatást nyújtanak.

III. 1. Online vitarendezési platform

A rendelet céljának megfelelően egy olyan online vitarendezési platformot hívtak életre, mely interaktív weboldal formájában működik, egyetlen belépési ponton keresztül megközelíthetik a fogyasztók és kereskedők, akik online ügyletekkel kapcsolatosan felmerült vitáikat kívánják az alternatív vitarendezés igénybevételével rendezni. Fontos kiemelni, hogy az online vitarendezési platformot a rendelet értelmében, offline úton létrejött adásvételi, illetve szolgáltatási szerződés kapcsán nem lehet igénybe venni.

A platform használata során a panasztevők az Európai Unió intézményeinek hivatalos nyelvein rendelkezésre álló elektronikus űrlapon nyújthatják be panaszukat, és csatolhatják a panasztételhez kapcsolódó dokumentumaikat. Az online vitarendezési portálon a felek közösen kiválasztják azt a hatáskörrel rendelkező alternatív vitarendezési testületet, amely az üggyel foglalkozni fog.(15)

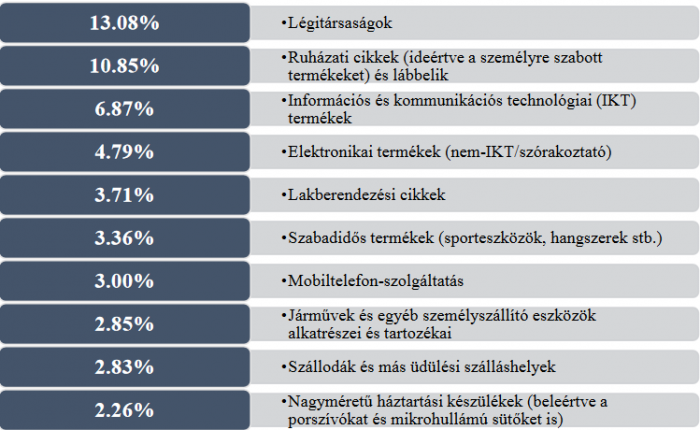

A 2017-es adatok szerinti 10 ágazat, amelynek kapcsán a legtöbb panasz érkezett a következő:

A beérkezett panaszok 41.73%-a érintett több tagállamot, míg 58.27% egy tagállamot.(16)

Pénzügyi fogyasztó és pénzügyi szolgáltató között felmerült jogvita esetén is igénybe vehető az online vitarendezési platform, amennyiben a felmerülő pénzügyi fogyasztói jogvita online szolgáltatási szerződéssel kapcsolatos. Ennek ellenére a tíz legnagyobb számú fogyasztói jogvitát eredményező ágazat között a pénzügyi szektor nem szerepel, így arra következtethetünk, hogy ilyen jellegű jogvitájukat a fogyasztók jellemzően nem az online vitarendezési platformon keresztül érvényesítik.

III. 2. A Pénzügyi Békéltető Testület és az online vitarendezési platform

A Nemzeti Fejlesztési Minisztérium 2016. február 9. napján bejelentette az Európai Unió Bizottságának, hogy a Pénzügyi Békéltető Testület az irányelvnek megfelelően pénzügyi tárgyú jogviták alternatív vitarendezési fórumaként működő testület Magyarországon, ennek megfelelően bekerült a vitarendezési testületek nyilvántartásába.

2016. február 15. napja óta a Pénzügyi Békéltető Testület is készen áll a kérelmek online vitarendezési platformon keresztül történő fogadására, az online pénzügyi fogyasztói szerződésekből eredő pénzügyi fogyasztói jogviták online kezelésére. A Testület az online szerződésekkel összefüggő pénzügyi fogyasztói jogviták esetében a platformon keresztül beérkező kérelmek alapján, mind belföldi, mind határon átnyúló ügyekben eljár.(17) Pénzügyi fogyasztói jogvita esetén kizárólag a Magyar Nemzeti Bank mellett működő Pénzügyi Békéltető Testület hoz döntést a fogyasztó és a pénzügyi szolgáltató közötti vitás ügyben.

Az online jogviták rendezése esetén a vitás feleknek nem szükséges személyesen megjelennie. Az online vitarendezés gyors, egyszerű, hatékony bíróságon kívüli eljárás, mely lehetővé teszi a pénzügyi viták bíróságon kívüli rendezését, belföldi és határon átívelő pénzügyi szolgáltatások kapcsán felmerülő jogviták esetén. Mindezen előnyök mellett az igénybevétel ingyenes, így nem csak utazási költséget spórolhatnak meg a felek, de eljárási költség sem terheli őket.

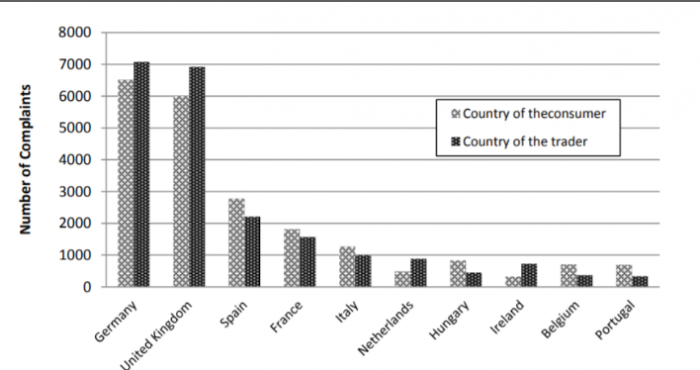

Mindezen előnyök ellenére 2016-ban a Pénzügyi Békéltető Testülethez mindössze három kérelem futott be a platformon keresztül, mindhárom biztosítási terültről. Az Európai Bizottság Online vitarendezésről szóló 2017-es jelentése alapján a top 10 panasztevő nemzet közül az online vitarendezési platformra beérkező adatok szerint a 7. helyen áll Magyarország.(18) A jelentésből nem derül ki, hogy a panaszok pontosan melyik szektort érintették, így nem áll rendelkezésre arról adat, hogy a pénzügyi fogyasztói jogvitákkal kapcsolatban mekkora az online vitarendezési platform használatára hazánkban a hajlandóság. Azt a következtetést azonban levonhatjuk, hogy a magyar fogyasztók jelentős százaléka használja az online vitarendezési platformot, tekintettel arra, hogy a felmérésben hazánkat megelőző helyeken Olaszország, Franciaország, Spanyolország az élvonalban pedig Németország és Anglia végzett, mely országok mind jelentősen nagyobb lakosságszámmal bírnak Magyarországnál.

(Forrás: Európai Bizottság)

IV. A Pénzügyi Békéltető Testület eljárása

A Pénzügyi Békéltető Testület (továbbiakban: PBT) a Magyar Nemzeti Bank által működtetett, bíróságon kívüli fórum, mely pénzügyi alternatív vitarendezéssel foglalkozik. A PBT fő feladata a fogyasztók és a pénzügyi szolgáltatók között a szolgáltatás igénybevételére vonatkozólag létrejött szerződésből, vagy egyéb jogviszonyból eredő jogviták rendezése. A Pénzügyi Békéltető Testülethez az ügyfelek kérelemmel fordulhatnak, olyan viták rendezésének érdekében, amelyekben az általuk a szolgáltatónál közvetlenül kezdeményezett panaszkezelési eljárás lezajlott, azonban számukra eredménytelenül zárult.(19)

A Pénzügyi Békéltető Testület hatáskörébe tartozik a pénzügyi fogyasztók és a bankok, egyéb hitelintézetek, biztosítók, befektetési szolgáltatók (továbbiakban: pénzügyi szolgáltató) között létrejött, szolgáltatás igénybevételére vonatkozó jogviszony létrejöttével, szerződés megkötésével és teljesítésével kapcsolatos vitás ügyek (pénzügyi fogyasztói jogviták) bírósági eljáráson kívüli rendezése, egész Magyarország területén.

A Magyar Nemzeti Bank által felügyelt pénzügyi intézményeket nevezzük gyűjtőszóval pénzügyi szolgáltatónak. A hétköznapi életben legtipikusabb ilyen szolgáltatók közé soroljuk a bankokat, a fizetési szolgáltatókat, biztosítókat, követeléskezelőket, közvetítőket, pénzárakat valamint a befektetési szolgáltatókat. Követeléskezelőkkel kapcsolatos ügyek is tartozhatnak a Pénzügyi Békéltető Testület hatáskörébe, abban az esetben, amennyiben a követelés a fogyasztókkal szemben pénzügyi szolgáltatáson alapul.

A fogyasztó e szolgáltatókkal áll kapcsolatban, jogviszonyban annak révén, hogy a pénzügyi szolgáltató által nyújtott szolgáltatást igénybe veszi (tipikusan szerződéskötés révén). A Pénzügyi Békéltető Testületnek akkor van hatásköre eljárni a fogyasztó jogvitájában, amennyiben az egy pénzügyi szolgáltatóval fennálló, vagy megszűnt jogviszonyból fakad.

A Magyar Nemzeti Bankról szól 2013. évi CXXXIX. törvény (továbbiakban: MNB törvény) rendelkezése alapján a Pénzügyi Békéltető Testület eljárása kontradiktórius eljárás, melynek során a felek személyes meghallgatására kerül sor.(20) A Testület kizárólag Budapesten van jelen, így a személyes meghallgatásokra is csak Budapesten kerülhet sor.

Az eljárás a hatékonyság jegyében zajlik. A hiánytalan kérelem beérkezésétől számított 75 napon belüli időpontra a Testület kitűzi a meghallgatást, majd ezt követően az eljárást 90 napon belül befejezik. Az eljárási költség sem a pénzügyi szolgáltatót, sem a kérelmezőt nem terheli, azonban ettől függetlenül az ügyintézéssel kapcsolatban felmerülhetnek költségei a feleknek: a személyes megjelenéssel kapcsolatos utazási költség, postázási költség, a személyes megjelenés és utazás miatti keresetkiesés alternatív költsége. Ezen költségeket a feleknek maguknak kell viselniük.

A Pénzügyi Békéltető Testület 2016. évi éves jelentése alapján 2016. év folyamán a Testülethez 4.388 belföldi, valamint 20 határon átnyúló ügy érkezett be. A PBT a fogyasztói jogvitákat a vizsgált évben a törvény adta 90 napos határidőhöz képest átlagosan 52 nap alatt zárta le, míg 2017-ben 57 napra nőtt az átlagos ügyintézési határidő. A 2016. évben beérkezett 4.408 új kérelem 91,5 százalékában – a korábbi években mért arányhoz hasonlóan – bankok, biztosítók és pénzügyi vállalkozások voltak érintettek. Ezen belül a legnagyobb arányt, mint ahogyan a korábbi években is, a bankokkal szembeni igények jelentik.(21)

A 2017-es év folyamán beérkezett új ügyek közül 3.616 ügy volt belföldi, míg 28 volt határon átívelő ügy. A 2017-ben beérkezett 3.644 kérelemből 3.362 ügyben bankokkal, biztosítókkal és pénzügyi vállalkozásokkal szembeni jogviták kerültek a Testület elé. Az összes ügyhöz viszonyított arányt tekintve ez 92,3 százalékot tett ki, ami a korábbi évhez képest 0,8 százalékpontos növekedést jelentett.

A kérelmezők többsége beadványát postai úton juttatta el a Pénzügyi Békéltető Testülethez, azonban az előző évekhez viszonyítva folyamatosan nő az elektronikus út, azaz ügyfélkapu igénybevételének aránya. A 2016. évi adatokhoz képest közel másfélszeresére nőtt azoknak a kérelmeknek a száma és aránya, melyek ügyfélkapun keresztül érkeztek be.(22)

A PBT 2017. évi éves jelentéséből megtudhatjuk, hogy a Testület a 3.026 befogadott ügyben 2.979 meghallgatást tartott és 381 folytatólagos meghallgatást tűzött ki. A folytatólagos meghallgatások aránya az előző évhez képest 2 százalékponttal emelkedett. Ez is jelzi, hogy az eljáró tanácsok, illetve testületi tagok tényállás további tisztázása és az egyezségkötés elősegítése érdekében gyakrabban éltek ezzel a lehetőséggel.

A vizsgált adatokból láthatjuk, hogy a fogyasztók nagy hajlandóságot mutatnak a Pénzügyi Békéltető Testület eljárásának igénybevételére, azonban az online vitarendezési platformon keresztül 2016-ban csak három ügy érkezett be a Testülethez.

A Központi Statisztikai Hivatal (továbbiakban: KSH) adatai szerint amíg 2005-ben csupán a magyar háztartások 10,9%-a rendelkezett szélessávú internetkapcsolattal, addig 2015-ben már 72,4% volt az arány.(23) A KSH adatai szerint 2016-ban az internettel rendelkező háztartások aránya 79%-ra nőtt Magyarországon, ami csak 6 százalékponttal maradt el az unió átlagától (85%).(24) Ez is azt bizonyítja, hogy az internet a magyar családok életében szervesen jelen van és biztosított számukra a hozzáférés.

Felmerülhet a kérdés, hogyha a magyar családok számára biztosított az internet-hozzáférés a KSH adatai szerint 79%-ban otthonról is, vajon vitás eseteik rendezésére miért nem használják többen az online utat? Vajon a személyes jelenlét nagyobb bizalmat kelt, szívesebben intézik a fogyasztók pénzügyi szolgáltatással kapcsolatos jogvitájukat olyan formában, ahol a Testület eljárásának szerves részét képezi a személyes meghallgatás?

A GRÁNIT Bank működésével kapcsolatban, jelen tanulmányban elemzett adatok azt mutatják, hogy a magyar fogyasztók szívesen folyamodnak a VideóBankon keresztüli ügyintézéshez, és pénzügyeiket egyre többen bízzák a Digitális Bankra. A személyes ügyfélkapcsolatot a GRÁNIT Bank a bankfióki ügyintézés helyett úgy valósítja meg, hogy a VideóBank szolgáltatásán keresztül helyettesíti a személyes kapcsolat élményét. A GRÁNIT Bank panaszkezelési szabályzata lehetővé teszi a panasz bejelentését VideóBankon keresztül.

Lehet a vitarendezés jövője egy online videó meghallgatás a Pénzügyi Békéltető Testület eljárásában is? Az alternatív vitarendezés műfajában már megjelent az e-mediáció. De mennyiben lehetne ezt az innovatív, úttörő eljárást adoptálni a hazai gyakorlatba? Fontos kiemelni, hogy a békéltető testületek eljárásuk során a vita megoldását egyezséggel kísérlik meg lezárni, azonban a közvetítő szerep mellett döntőbíróként is funkcionálhatnak, mivel alávetés esetén kötelező döntést is hozhatnak, alávetés hiányában pedig ajánlást tehetnek. Ehhez képest a mediáció során a mediátor a felek konfliktusának feloldásában segít, mint külső, független személy, aki döntést a jogvitában nem hoz. Láthatjuk, hogy az utóbbi esetben egy jóval kevésbé formalizált eljárásról beszélünk ezért is nyerhetett könnyen tért az e-mediáció.

Lábjegyzetek:

(1) Gyöngyösi Balázs: A digitális forradalom a pénzügyek világát is alapjaiban forgatja fel, interjú a SAP alelnökével In: https://www.vg.hu/penzugy/masolat-a-digitalis-forradalom-a-penzugyek-vilagat-is-alapjaiban-forgatja-fel-867411/ Utolsó letöltés ideje: 2018.11.04.

(2) A fintech-forradalom elérte Magyarországot is In: http://www.digitalhungary.hu/e-kereskedelem/A-fintech-forradalom-elerte-Magyarorszagot-is/7361/ Utolsó letöltés ideje: 2018.11.05.

(3) Szilágyi Szabolcs: Bankok végveszélyben? In: https://bitport.hu/bankok-vegveszelyben Utolsó letöltés ideje: 2018.11.05.

(4) Törzsök Márk: A digitalizációt nem küldhetjük vissza a palackba, interjú Hegedüs Évával In: http://www.gtk.bme.hu/hirek/a-digitalizaciot-nem-kuldhetjuk-vissza-a-palackba Utolsó letöltés ideje. 2018.11.04.

(5) Siklós Jenő: Az első digitális bank tapasztalatai, prezentáció: In: https://docplayer.hu/68554661-Az-elso-digitalis-bank-tapasztalatai-siklos-jeno-granit-bank-vezerigazgato-helyettes-az-igazgatosag-tagja.htmlUtolsó letöltés ideje: 2018.11.06.

(6) Törzsök Márk: A digitalizációt nem küldhetjük vissza a palackba, interjú Hegedüs Évával

(7) GRÁNIT Bank weboldala: https://granitbank.hu/kapcsolat

(8) Siklós Jenő: Az első digitális bank tapasztalatai, prezentáció

(9) GRÁNIT Bank weboldala: https://granitbank.hu/vbank_landing

(10) Törzsök Márk: A digitalizációt nem küldhetjük vissza a palackba, interjú Hegedüs Évával In: http://www.gtk.bme.hu/hirek/a-digitalizaciot-nem-kuldhetjuk-vissza-a-palackba Utolsó letöltés ideje. 2018.11.04.

(11) GRÁNIT Bank weboldala: https://granitbank.hu/bankunk/elismereseink

(12) GRÁNIT Bank: Panasz-ügyintézési Szabályzat Vezérigazgatói utasítás, JOG-009/2011. (https://granitbank.hu/upload/Szabalyzatok/JOG_009_2011_Panasz%C3%BCgyint%C3%A9z%C3%A9si%20szab%C3%A1lyzat_2018.09.28%20honlap%20v%C3%A1ltozat.pdf)

(13) Európai Parlament és a Tanács 2013/11/EU irányelve (2013. május 21. a fogyasztói jogviták alternatív rendezéséről, valamint a 2006/2004/EK rendelet és a 2009/22/EK irányelv módosításáról

(14) Európai Parlament és a Tanács 524/2013/EU rendelete (2013. május 21.) a fogyasztói jogviták online rendezéséről, valamint a 2006/2004/EK rendelet és a 2009/22/EKirányelv módosításáról (fogyasztói online vitarendezési irányelv)

(15) Európai Parlament és a Tanács 524/2013/EU rendelete (2013. május 21.) a fogyasztói jogviták online rendezéséről, valamint a 2006/2004/EK rendelet és a 2009/22/EK irányelv módosításáról (fogyasztói online vitarendezési irányelv)

(16) https://ec.europa.eu/consumers/odr/main/index.cfm?event=main.statistics.show

(17) https://www.mnb.hu/bekeltetes/online-vitarendezesi-platform

(18) Report from the commission to the european parliament and the council onthe functioning of the european online dispute resolution platform established under regulation (eu) no 524/2013 on online dispute resolution for consumer disputesIn: (https://ec.europa.eu/info/sites/info/files/first_report_on_the_functioning_of_the_odr_platform.pdf)

(19) www.mnb.hu/bekeltetes

(20) 2013. évi CXXXIX. törvény a Magyar Nemzeti Bankról

(21) Jelentés a Pénzügyi Békéltető Testület éves tevékenységéről 2016. (https://www.mnb.hu/letoltes/pbt-eves-jelentes-2016-vegleges.pdf)

(22) Jelentés a Pénzügyi Békéltető Testület éves tevékenységéről 2017.(https://www.mnb.hu/letoltes/pbt-2017-hun-0301-2.pdf)

(23) Központi Statisztikai Hivatal: Háztartások info-kommunikációs eszközellátottsága és egyéni használat jellemzői (2005–)* (http://www.ksh.hu/docs/hun/xstadat/xstadat_eves/i_oni006.html)

(24) KSH -Az infokommunikációs technológiák és szolgáltatások helyzete Magyarországon, 2016

A cikk második részét február 28-án közöljük.