Törvényi kötelezettség lett a fenntarthatóság (2. rész): új jelentéstételi és beszámolási követelmények

Az Országgyűlés 2023. decemberében elfogadta a fenntarthatósági jelentéstételi kötelezettségről és fenntarthatósági átvilágítási kötelezettségről szóló törvényt, amelynek az érintett vállalkozásokra irányadó fenntarthatósági célú átvilágítási, valamint jelentéstételi és beszámolási kötelezettségeket megállapító rendelkezései már január 1-jétől hatályosak. A törvényt feldolgozó cikksorozatunk második részében a fenntarthatósági jelentéssel és az ESG beszámolóval foglalkozunk.

Mint az az alábbiakban is látható lesz, a két jelentés tartalmában sok átfedés van, ami persze nem csoda, mivel mindkettő alapvetően a fenntarthatósági kérdésekkel és a vállalkozások fenntarthatósági ügyekre gyakorolt hatásaival foglalkozik. Míg azonban a fenntarthatósági jelentés alapvetően számviteli logika alapján, a pénzügyi beszámolókra vonatkozó vagy azokat nagyjából tükröző szabályok szerint készítendő és elsősorban az abban foglalt adatok összehasonlíthatóságát célzó beszámolási eszköz, addig az ESG beszámoló az érintett vállalkozásokat terhelő, alapvetően compliance, illetve vállalatirányítási-szervezeti jellegű átvilágítási kötelezettségek teljesítéséről, a kötelezettségek teljesítésére kialakított rendszerekről és azok hatékonyságáról ad számot.

FENNTARTHATÓSÁGI JELENTÉS

A fenntarthatósági jelentés szabályainak meghatározásával és számviteli törvénybe iktatásával a jogalkotó eleget tett a CSRD irányelv átültetésére vonatkozó kötelezettségének. A jelentéstételi kötelezettség személyi hatálya a fenntarthatósági célú átvilágításra kötelezettek körénél jóval szélesebb személyi körre terjed ki.

A jelentéstételi kötelezettségek a törvény hatálya alá tartozó egyes vállalkozókra különböző időpontokban lépnek életbe.

A fenntarthatósági jelentést az éves beszámoló, azon belül is az üzleti terv részeként kell elkészíteni és a beszámoló közzétételére vonatkozó szabályok szerint közzétenni.

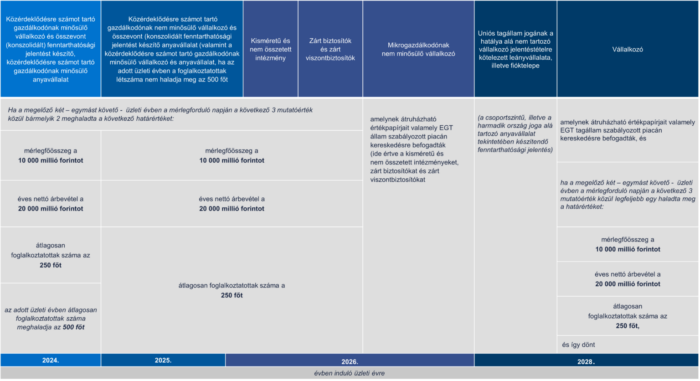

KI KÖTELES FENNTARTHATÓSÁGI JELENTÉST KÉSZÍTENI?

Fenntarthatósági jelentés készítésére a Magyarországon beszámoló készítésére kötelezett egyes vállalkozók kötelesek, ideértve az Európai Unió tagállama vagy harmadik ország joga alatt működő anyavállalatok leányvállalatait és fióktelepeit is. (A Számviteli tv. új rendelkezései – a törvény definíciós készletével összhangban – a vállalkozó kifejezést használják, ellentétben az ESG tv. átvilágítási kötelezettségeket előíró szabályaival, amelyek a vállalkozásokat kötik.)

A fenntarthatósági jelentés készítésére kötelezett gazdasági szereplőket az alábbi táblázatban foglaltuk össze:

forrás: DLA Piper Advocatus blog

A kis méretű és nem összetett intézmények definícióját az 575/2013/EU rendelet 4. cikk (1) bekezdésének 145. pontjában találjuk, míg a zárt biztosítók és zárt viszontbiztosítók fogalmát a Szolvencia II. irányelv 13. cikkének 2. és 5. pontja határozza meg.

Harmadik országok joga alatt bejegyzett vállalkozásokra a jogszabály közvetlen hatálya nem terjed ki. Amennyiben azonban a harmadik országbeli vállalkozás Magyarországon leányvállalattal vagy jelentős bevételt termelő fiókteleppel rendelkezik és az Európai Unió területén a megelőző mindkét üzleti évben nettó árbevétele meghaladta a 150 millió eurót évente, úgy magyarországi leányvállalata vagy fióktelepe köteles fenntarthatósági jelentésébe a harmadik országbeli anyavállalatot is szerepeltetni.

MIT TARTALMAZZON A FENNTARTHATÓSÁGI JELENTÉS?

A fenntarthatósági jelentésnek tartalmaznia kell a vállalkozó tevékenységével kapcsolatos fenntarthatósági kérdésekre vonatkozó adatokat és információkat, ide értve – a teljesség igénye nélkül – a vállalkozó üzleti modelljének, stratégiájának összefüggéseit a fenntarthatósági kérdésekkel, klímacélokkal, a fenntarthatósági kérdéssel kapcsolatos feladat- és felelősségi köröket, fenntarthatósági kockázatokat, lehetőségeket és káros hatásokat, valamint az ezek kezelését célzó eszközöket és azok hatékonyságát.

A fenntarthatósági jelentés tartalmánál is alkalmazandó az értéklánc-elv, azaz a fenntarthatósági jelentésnek tartalmaznia kell a vállalkozó saját műveletein túl az értékláncára vonatkozó információkat, beleértve termékeit és szolgáltatásait, üzleti kapcsolatait és ellátási láncát.

Az összevont és vállalatcsoportra vonatkozóan készítendő egyéb fenntarthatósági jelentéseknek a vállalkozóra vonatkozó információkon túl tartalmaznia kell a csoportszintű, vagy a csoport egyes tagjaira vonatkozó információkat is az összevont (konszolidált) fenntarthatósági jelentésre és az uniós tagállam jogának a hatálya alá nem tartozó vállalkozások fenntarthatósági jelentésére irányadó szabályok szerint.

Fontos, hogy a fenntarthatósági jelentésnek tartalmaznia kell, amennyiben az információ jellegéből adódóan releváns, a rövid, közép- és hosszú távú időhorizontokra vonatkozó információkat is. Ez a követelmény a fenntarthatósági elvárások, célok jellegére tekintettel könnyen érthető.

Mi hagyható ki a fenntarthatósági jelentésből? A törvény az alább esetekben enged eltérést a kötelező tartalmi elemektől:

- olyan információk esetén, amelyek közzététele a vállalkozó üzleti érdekét sértené, feltéve, hogy a vállalkozó ügyviteli, ügyvezető szervei és felügyelő testületei ezt megfelelően megindokolják és a kihagyás nem befolyásolja a vállalkozó fejlődésének, teljesítményének és helyzetének, valamint tevékenységei hatásának helyes és elfogulatlan megértését,

- a vállalkozók bizonyos csoportjánál (a méreténél fogva jelentéstételre nem köteles, de szabályozott piacon jegyzett vállalkozók, kisméretű és nem összetett intézmények, zárt biztosítók és zárt viszontbiztosítók), akik a fenntarthatósági jelentésüket az általános szabályokhoz képest korlátozott tartalommal készíthetik el, és

- kihagyhatók azok a harmadik személytől (harmadik országbeli anyavállalattól, illetve a vállalkozó értékláncának tagjaitól) származó információk, amiket egyszerűen nem bocsátottak a vállalkozó rendelkezésére, amely esetben erre a fenntarthatósági jelentésben a vállalkozónak a törvényben előírt módon utalni kell.

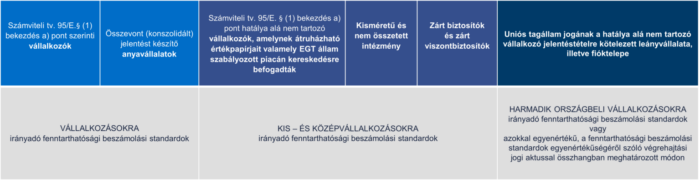

A fenntarthatósági jelentést a fenntarthatósági beszámolási standardoknak megfelelően kell elkészíteni. A fenntarthatósági beszámolási standardok, azaz ESRS-ek a Bizottság által a 2013/34/EU irányelv alapján elfogadott hivatalos standardok, amelyek differenciáltan határozzák meg a jelentések tartalmát a vállalkozók, a kis- és középvállalkozások, illetve a harmadik országbeli vállalkozások részére. A standardokat az EFRAG készíti elő.

Az egyes vállalkozások az alábbi ESRS-ek alapján kötelesek elkészíteni fenntarthatósági jelentésüket:

forrás: DLA Piper Advocatus blog

Az EFRAG egy belga jog alatt létrehozott nemzetközi szervezet, amit a CSRD ruházott fel az ESRS-ek előkészítésére vonatkozó technikai feladatokkal. Az EFRAG a vállalkozásokra irányadó standardok 2023 júliusi elfogadása után a KKV szektorra irányadó standardok tervezetét is közzétette. A szektor-specifikus és harmadik országbeli vállalkozások által alkalmazandó standardok kidolgozására irányadó, 2024 júniusi határidő viszont módosul, azok megjelenése későbbi időpontban várható.

A BIZONYOSSÁGI VÉLEMÉNY

A fenntarthatósági jelentésről és az összevont (konszolidált) fenntarthatósági jelentésről a fenntarthatósági minősítéssel rendelkező könyvvizsgáló, könyvvizsgáló cég véleményt ad, amelyben megállapítja, hogy a fenntarthatósági jelentés teljesíti-e a számviteli törvény fenntarthatósági jelentésre vonatkozó előírásait, beleértve a fenntarthatósági jelentés fenntarthatósági beszámolási standardoknak való megfelelését, a vállalkozó által az említett fenntarthatósági beszámolási standardoknak megfelelően jelentett információk azonosítására szolgáló folyamatot és a fenntarthatósági jelentés megjelölésére vonatkozó követelmény teljesítését, valamint, hogy teljesíti-e az (EU) 2020/852 rendelet 8. cikkében szereplő beszámolási követelményeket a vállalkozások tevékenységével összefüggésben. A könyvvizsgáló a bizonyossági vélemény mellett bizonyossági jelentést is kibocsát, melynek tartalmát a számviteli tv. szintén meghatározza.

Az ESG törvény a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvényt is módosította, hogy annak rendelkezései megfelelően reflektáljanak a számviteli törvényben a fenntarthatósági jelentéssel, bizonyossági véleménnyel és bizonyossági jelentéssel kapcsolatos könyvvizsgálói feladatokra.

A korlátozott bizonyosság

A könyvvizsgáló a fenntarthatósági jelentéssel ún. korlátozott bizonyosságon alapuló bizonyossági véleményt köteles kiállítani. A korlátozott bizonyosság – a nemzetközi könyvvizsgálati standardokkal összhangban – egyfajta negatív bizonyossági állítás, azaz a könyvvizsgáló arról nyilatkozik, hogy a végrehajtott eljárások és a megszerzett bizonyítékok alapján jutott-e a tudomására olyan kérdés, ami alapján a fenntarthatósági jelentésben foglaltak lényeges hibás állítást tartalmaznak.

A FENNTARTHATÓSÁGI JELENTÉSEK KÖZZÉTÉTELE

A fenntarthatósági jelentéseket a vállalkozók elektronikusan kötelesek elkészíteni és – főszabály szerint – az üzleti terv részeként a pénzügyi beszámolóra irányadó szabályok szerint letétbe helyezni és közzétenni. A vállalkozók a fentarthatósági jelentésüket tartalmazó üzleti tervüket emellett kötelesek honlapjukon közzétenni vagy – honlap hiányában – kérésre ingyenesen, elektronikus formában rendelkezésre bocsátani.

ESG BESZÁMOLÓ

KIK KÖTELESEK ESG BESZÁMOLÓT KÉSZÍTENI?

A törvény előírja, hogy vállalkozások évente ESG beszámolót kell készítsenek az előző üzleti évük fenntarthatósági célú átvilágítási kötelezettségeinek teljesítéséről, amelyet ESG tanúsítóval kötelesek auditáltatni.

De kik is ezek a vállalkozások? Az átvilágítási és beszámolási kötelezettségeket előíró rendelkezéseknek az alábbi vállalkozások kötelesek megfelelni: (részletes ismertetés cikksorozatunk első részében található)

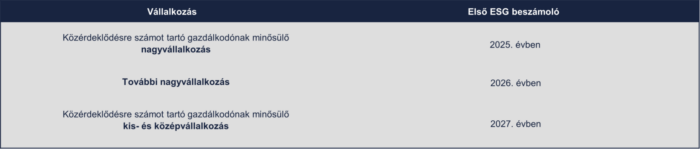

- Egyrészt ide tartoznak az előírt kritériumoknak megfelelő, közérdeklődésre számot tartó gazdálkodónak minősülő, vagyis lényegében tőzsdén jegyzett nagyvállalkozások;

- Másrészt vállalkozásnak minősülnek a törvényi feltételeknek eleget tevő további nagyvállalkozások;

- Végül a vállalkozások harmadik csoportját a közérdeklődésre számot tartó gazdálkodónak minősülő, tehát tulajdonképpen a tőzsdén jegyzett kis- és középvállalkozások;

- Lényeges, hogy a vállalkozásokon túl azok az egyéb szervezetek is kötelesek betartani a törvény rendelkezéseit, amelyek az ESG adatszolgáltatást önként vagy szerződésben vállalják, vagy számukra azt jogszabály teszi kötelezővé.

Kiemelendő, hogy amennyiben ez utóbbi ún. egyéb szervezetek az ESG adatszolgáltatási kötelezettségüknek ESG beszámoló útján tesznek eleget, akkor a vállalkozásokra vonatkozó szabályokat kell rájuk alkalmazni. Ha azonban nem ESG beszámolóval tesznek eleget e kötelezettségüknek akkor nem alkalmazandóak a vállalkozások kötelezettségeiről, valamint a tanúsításról szóló fejezetek, amellyel a törvény számottevően csökkenti az ezen szervezeteket terhelő kötelezettségeket.

MIKOR KELL ELKÉSZÍTENI ÉS KÖZZÉTENNI AZ ESG BESZÁMOLÓKAT?

Az ESG beszámolót a vállalkozásoknak az üzleti év végét követő hat hónapon belül ingyenesen és nyilvánosan kell hozzáférhetővé tenniük a honlapjukon. Az egyes vállalkozási kategóriákra nézve azonban eltérő szabályokat állapít meg a törvény az első ESG beszámoló elkészítése és közzététele tekintetében.

forrás: DLA Piper Advocatus blog

A törvény előírja, hogy első alkalommal a közérdeklődésre számot tartó gazdálkodónak minősülő nagyvállalkozásoknak, valamint a törvényi kritériumoknak megfelelő további nagyvállalkozásoknak fel kell tölteniük az ESG beszámolójukat az ESG menedzsmentplatformra, amelyet követően nem tanúsításra, hanem egy előauditra kerül sor, és sem az ESG beszámoló, sem az előaudit eredménye nem válik majd nyilvánossá, illetve nem kerül közzétételre.

AZ ESG BESZÁMOLÓ ELKÉSZÍTÉSÉRE VONATKOZÓ FONTOSABB SZABÁLYOK

Az ESG beszámoló lényege, hogy abban a vállalkozások kötelesek feltünteti tevékenységüknek a fenntarthatósági kérdésekre gyakorolt hatásai megértéséhez szükséges információkat, valamint azon információkat, hogy a fenntarthatósági és társadalmi kérdések hogyan befolyásolják a vállalkozások fejlődését, teljesítményét és helyzetét, továbbá a társadalommal való viszonyukat. A jogalkotó szerint az ESG adatszolgáltatás ösztönzi és segíti a vállalkozásokat a fenntarthatósági célok kitűzésében, a fenntartható működés és társadalmi felelősségvállalás mérésében, a fenntarthatósággal kapcsolatos kockázatok kezelésében, valamint abban, hogy a vállalkozások miként tudják értékteremtő módon kifejteni tevékenységüket.

A törvény nagyvonalakban meghatározza az ESG beszámoló főbb tartalmi elemeit, így a beszámolóban a vállalkozásnak fel kell tüntetnie az átvilágítási folyamatát, az azonosított káros hatásokat és kockázatokat, az ezek megelőzésére, mérséklésére vagy megszüntetésére hozott intézkedéseket, ezek eredményeit és hatékonyságát, valamint a társadalmi felelősségvállalás körében az érintettek körét és a megtett intézkedéseket.

A részletes tartalmi követelményeket a Szabályozott Tevékenységek Felügyeleti Hatóságának (SZTFH) elnöke a gazdaságfejlesztésért felelős miniszter által létrehozott és működtetett Nemzeti ESG Tanács véleményének kikérésével, rendeletben állapítja majd meg.

A vállalkozásoknak nem kell minden érzékeny információt megosztaniuk az ESG beszámolójukban, ugyanis egy kivételszabály lehetővé teszi, hogy – hasonlóan a fenntarthatósági jelentéshez – ESG beszámolójukból is kihagyják azokat az aktuális fejleményekre, tárgyalás alatt álló kérdésekre vonatkozó információkat, amelyek közzététele súlyosan sértené a vállalkozás üzleti érdekét. Ebben az esetben is csak akkor hagyhatók ki ezek az információk, ha a kihagyást megfelelő indokolás kíséri és a kihagyás nem befolyásolja a vállalkozás fejlődésének, teljesítményének, helyzetének és tevékenységei hatásának helyes, elfogulatlan megértését.

Az ESG beszámolót magyar nyelven, elektronikus formában – az SZTFH által működtetett ESG menedzsmentplatform segítségével – kell elkészíteni, és azt a vállalkozás ügyvezető szervének jóvá kell hagynia. Az ESG beszámolót a vállalkozás vagy az anyavállalat képviseletére jogosult személy köteles hitelesíteni, vagyis legalább fokozott biztonságú elektronikus aláírással vagy bélyegzővel és időbélyegzővel kell ellátnia. Hangsúlyoznunk kell, hogy az ESG beszámoló elkészítésének összetett folyamatában a vállalkozások nincsenek teljesen magukra utalva, hiszen igénybe vehetik az SZTFH által nyilvántartott ESG tanácsadó segítségét.

Előfordulhat, hogy egy vállalkozás valamilyen okból nem tesz majd eleget az ESG adatszolgáltatási kötelezettségének, ilyenkor azonban a mulasztó vállalkozásnak számítania kell arra, hogy az SZTFH pénzbírságot fog kiszabni vele szemben. Azt, hogy ez pontosan milyen összegű bírságot fog jelenteni, illetve, hogy a bírságolási eljárásnak mik lesznek a részletes szabályai, egyelőre nem lehet tudni, ugyanis ezeket a kérdéseket kormányrendelet fogja szabályozni.

AZ ESG BESZÁMOLÓ TANÚSÍTÁSA ÉS NYILVÁNTARTÁSA

A törvény előírja, hogy az elkészült ESG beszámolókat a vállalkozásoknak kötelezően vizsgálatnak és tanúsításnak kell alávetniük. Az ESG beszámolók vizsgálatát és tanúsítását kizárólag olyan ESG tanúsító – vagyis akkreditált megfelelőségértékelő szervezet – végezheti el, amely szerepel az SZTFH névjegyzékében. A tanúsítási audit keretében az ESG tanúsító azt vizsgálja, hogy az ESG beszámoló megfelel-e azoknak a fenntarthatósági szakmai szempontoknak, amelyeket az SZTFH elnöke rendeletben határoz majd meg. Az ESG tanúsítók eljárásának részletes szabályait pedig kormányrendelet fogja majd megállapítani.

A tanúsítási audit elvégzésére az ESG beszámoló kézhezvételét követően maximum 45 nap áll az ESG tanúsító rendelkezésére. A tanúsítási folyamat a tanúsítási audit eredményeit dokumentáló jelentéssel zárul, amelyben, ha az ESG tanúsító megállapította és megerősítette az ESG beszámoló megfelelőségét, akkor egy magyar nyelvű bizonyossági véleményt, vagyis ESG tanúsítványt ad ki. Az ESG tanúsítvány tartalmazza az ESG tanúsítvány keltét és a tanúsítás érvényességi idejét is, tekintettel arra, hogy az ESG tanúsítvány mindig csak korlátozott ideig érvényes. Lényeges, hogy az ESG tanúsító polgári jogi felelősséggel tartozik az eljárásáért, valamint a vizsgálata során tett megállapításokért.

A vállalkozásoknak a tárgyévi ESG beszámolójuk tervezete tekintetében, az ESG menedzsmentplatformra történő feltöltés előtt lehetőségük van ún. előauditot kérni a nyilvántartott ESG tanúsítóktól. Ez tulajdonképpen egy előzetes vagy kezdeti megfelelőség-ellenőrzésnek tekinthető, amely elősegítheti a hiányosságok, illetve ellentmondások beazonosítását és kijavítását. Amennyiben az ESG tanúsító a tárgyévi ESG beszámolótervezet, valamint a vállalkozás előző évi céljai, vállalásai között jelentős eltérést vagy ellentmondást tapasztal, akkor az adott vállalkozásnak 30 napja van arra, hogy korrekciós intézkedéseket hajtson végre, emellett át kell dolgoznia az ESG beszámolójának tervezetét. Abban az esetben, ha az előaudit során megállapítást nyer, hogy az ESG beszámolótervezet megfelel az előző évi ESG beszámoló tartalmának, a vállalkozás feltölti az ESG beszámolót az ESG menedzsmentplatformra és ezután kerülhet sor a tényleges tanúsítási auditra.

Annak érdekében, hogy a fenntarthatósági szempontrendszer vállalkozások általi alkalmazása transzparens és nyomon követhető legyen, az SZTFH a vállalkozások által készített ESG beszámolókról nyilvántartást vezet, amely tartalmazza:

- a vállalkozás nevét, székhelyét,

- a vállalkozás ESG beszámolóját,

- az ESG beszámoló ESG tanúsítványának keltét és érvényességi idejét, valamint

- az ESG tanúsító nevét és elérhetőségét .

A fentiek alapján látható, hogy a törvény mind a fenntarthatósági jelentés, mind az ESG beszámoló tekintetében egy átfogó és komplex kötelezettségrendszert állít fel a szabályozás hatálya alá tartozó vállalkozások számára.

Cikksorozatunk következő, harmadik részében azt mutatjuk majd be, hogy kik és hogyan járulnak hozzá az új ESG mechanizmus koordinációjához, ellenőrzéséhez és támogatásához, segítve ezzel a vállalkozásokat abban, hogy hiánytalanul eleget tudjanak tenni fenntarthatósági kötelezettségeiknek.

Olvassa el a cikksorozat első részét is, amelyben összefoglaljuk az új jogszabályban előírt fenntarthatósági célú átvilágítási kötelezettségeket! >>