Tudja-e azokat ellenőrizni egy köztestület, akiktől díjat szed?

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

A közjegyzői kamarák és a Magyar Bírósági Végrehajtói Kar egyszerre lát el érdekképviseleti feladatokat és ellenőrzési tevékenységet. Ezért integritási kockázatot hordoz, hogy mennyire képes egy ilyen köztestület azon tagok objektív ellenőrzésére, akitől tagdíjra is igényt tart – tárta fel az Állami Számvevőszék elemzése. Az Országgyűlés határozatában erősítette meg az Állami Számvevőszék szerepét a köztestületek átláthatóságának és elszámoltathatóságának biztosításában – világítanak rá az ÁSZ elemzői.

Az állampolgárok nagy része élete során igénybe vesz valamely közjegyzői szolgáltatást vagy részese lehet végrehajtási eljárásnak. Mindkét tevékenység számottevően érinti az állampolgárok jogait, az emberek, ezen köztestületek képviselőivel találkozhatnak mindennapi életük során a leggyakrabban. Az általuk ellátott feladatok a társadalom széles rétegét érintik, ezért közérdeklődésre tartanak számot.

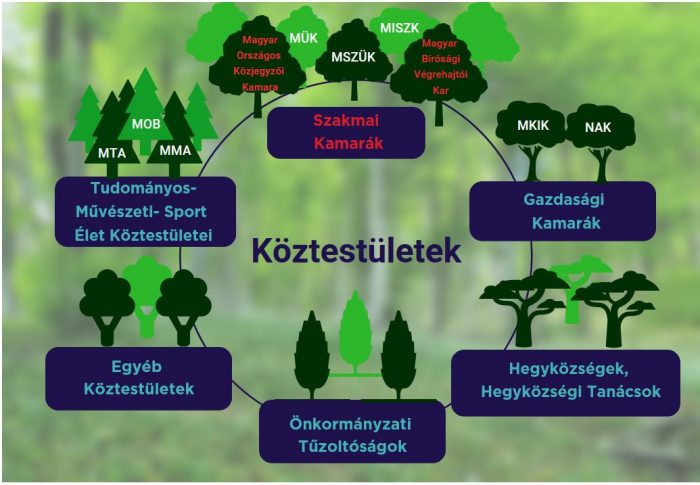

A köztestületi formában működő szakmai kamarák közül az elemzés a közjegyzői kamarákat – területi közjegyzői kamarák és a Magyar Országos Közjegyzői Kamara (MOKK) – valamint az önálló bírósági végrehajtók – szakmai érdekképviseleti szerveként a Magyar Bírósági Végrehajtói Kar (MBVK) – tevékenységét vette górcső alá. A Magyar Országos Közjegyzői Kamara és a Magyar Bírósági Végrehajtó Kar köztestületek körében történő elhelyezését az alábbi ábra szemlélteti.

Forrás: ÁSZ

Az ábrán példaként szerepeltetett köztestületi rövidítések alatt a következő köztestületek értendőek: MISZK: Magyar Igazságügyi Szakértői Kamara; MKIK: Magyar Kereskedelmi és Iparkamara; MMA: Magyar Művészeti Akadémia; MOB: Magyar Olimpiai Bizottság; MSZÜK: Magyar Szabadalmi Ügyvivői Kamara; MTA: Magyar Tudományos Akadémia; MÜK: Magyar Ügyvédi Kamara; NAK: Nemzeti Agrárgazdasági Kamara.

Mit értékelt az ÁSZ?

Az ÁSZ elemzése objektív képet nyújt a közjegyzői és végrehajtói köztestületek szakmai feladatellátásáról a 2015. – 2020. években, kitekintéssel a 2021. évi változásokra. Az elemzés bemutatja a közjegyzői díjak, végrehajtási költségek szabályozási környezetét, azok megállapításának ellenőrzési mechanizmusát, továbbá a közjegyzői, végrehajtási szolgáltatások és nyilvántartások elektronikus elérhetőségének magyarországi helyzetét.

A köztestületeket nem a tagok hozzák létre, hanem az Országgyűlés

Magyarországon a köztestületeket nem a tagok hozzák létre szabad elhatározásukból, hanem a Parlament létesíti azokat törvényi rendelkezésekkel és ugyancsak a Parlament joga azok megszüntetése is. Az elemzés azt a következtetést vonta le, hogy mivel a közjegyzői kamarákat és az MBVK-t az Országgyűlés törvényi rendelkezésekkel hozta létre, ezáltal a köztestületek működésének önkormányzatiságát, ellenőrzésének jogszabályi környezetét és pénzügyi, gazdálkodási autonómiáját is megteremtette, biztosítva ezzel a szabályszerű működés és díjmegállapítás kikényszeríthetőségét.

Integritási veszélyeket azonosított az elemzés

Kockázatként azonosította az elemzés, hogy a közjegyzői kamarák és az MBVK érdekképviseleti és felügyeleti/ellenőrzési jogköre egyidejű fennállása miatt a feladataik ellátása során eltérő, egymással ellentétes érdekek merülhetnek fel, amelyek a közfeladat ellátásának minőségére és az integritás szemlélet érvényesülésére is kockázatot jelenthetnek. Értelemszerűen kockázatot hordoz, hogy mennyire képes a köztestület annak a tagjának objektív ellenőrzésére, akitől tagdíjra (kamarai hozzájárulásra) tart igényt.

Kik ellenőrizhetik a köztestületeket?

Jogos elvárás mindenekelőtt a tagság, másrészt a társadalom és nem utolsósorban a köztestületeket létrehozó Országgyűlés részéről is, hogy a közfeladatok ellátásához biztosított, törvény által előírt pénzügyi forrásokat, és a kötelező tagság által fizetett hozzájárulást, továbbá a tagdíjat a köztestületek átlátható és elszámoltatható módon kezeljék, valamint azzal a forrást biztosító szerv, azaz az Országgyűlés felé el is számoljanak.

Mind a két köztestületi terület törvényességi felügyelete elsősorban szakmai jellegű, ezért egy ilyen felügyelet fő sodrába jellemzően nem kerülnek a gazdálkodással kapcsolatos kérdések. Ezért a szervezeten kívüli független ellenőrzés, a köztestületeket alapító Országgyűlés felé történő elszámolás vonatkozásában joggal érzékelhető egy rés. A rés betöltésére az Alaptörvény adja meg a választ: az Országgyűlés ellenőrzési jogkört közvetlenül csak korlátozottan tud gyakorolni, az Alaptörvény ezért önálló intézményként statuálja az e feladat ellátására hivatott Állami Számvevőszéket – hívják fel a figyelmet az ÁSZ elemzői.

Az ÁSZ fent nevesített ellenőrzési rést betöltő, az átláthatóbb és jobb közfeladat-ellátás megteremtését hangsúlyozó tevékenységét az Országgyűlés a 17/2021. (VI.16.) OGY határozatában is végérvényesen megerősítette. A határozatában az Országgyűlés kinyilvánította, hogy – a jól irányított állam működésének elősegítése érdekében – támogatja az Állami Számvevőszék ellenőrzési és elemzési feladatai mellett a tanácsadó szerepének erősítését a közpénzügyi helyzet, a közfeladat-ellátás javulása, valamint a közbizalom erősítése érdekében.

A közjegyzői és a végrehajtói tevékenység kiemelt társadalmi érintettséggel bír, ezért a közfeladat-ellátás javításának és a közbizalom erősítésének folyamatosan fennálló kritériumnak kell lennie, mely kritériumhoz az ÁSZ elsősorban tanácsadó jellegű monitoring ellenőrzéseivel tud és kíván hozzájárulni – hívják fel a figyelmet az Állami Számvevőszék elemzői.

Az Állami Számvevőszék teljes elemzését ide kattintva olvashatja el.

(aszhirportal.hu)