Az elemzés eredménye azt mutatja, hogy összefüggés van az intézmények integritási kontroll szintje és az intézményt irányító szerv típusa között, így arra is rámutatott, hogy a társulás kevésbé eredményesen képes ellátni – jó gazda módjára – az irányító szervi feladatát.

Az ellenőrzések adatai alapján a legalacsonyabb kockázati csoportba tartozó önkormányzatok integritás kontrolljainak kiépítettsége pozitív hatással van az általuk irányított intézmény integritás kontrolljainak kiépítésére. Ugyancsak pozitív hatású, ha az intézményeknél az integrált kockázatkezelés szabályozási környezete biztosított, mivel ezeknél az intézményeknél a pénzügyi és gazdálkodási szabályozás kialakítása is nagyobb arányban szabályozott.

Az ÁSZ monitoring ellenőrzése és tanácsadó tevékenysége hatására mindkét irányító szervtípushoz tartozó intézménycsoportban emelkedett az alacsony integritási kockázattal bíró intézmények aránya. Így az ÁSZ monitoring ellenőrzéseivel támogatta az ellenőrzött intézményeknél az integritással összefüggő szabályozási környezet kialakítását, ezzel elősegítette a szervezetek integritásának megerősítését, növelve az ellenállóképességüket a korrupcióval szemben.

Az elemzés háttere, társadalmi indokoltsága

Az Alaptörvény alapértékeket, elveket fogalmaz meg, amely szerint a közpénzekkel gazdálkodó minden szervezet köteles a nyilvánosság előtt elszámolni a közpénzekre vonatkozó gazdálkodásával, továbbá rendelkezik arról is, hogy a közpénzeket és a nemzeti vagyont az átláthatóság és a közélet tisztaságának elve szerint kell kezelni.

A Magyarország helyi önkormányzatairól szóló törvény tág teret ad a helyi önkormányzatoknak a feladataik, a közszolgáltatások legkülönbözőbb formákban történő ellátására. A törvények olyan feladatokat határoznak meg az önkormányzatok számára, melyek a társadalom valamennyi rétegét érintő alapvető, lényeges társadalmi igényeket elégítenek ki. Így a helyi önkormányzatok, valamint a társulások által irányított intézmények szerteágazó közszolgáltatásokat nyújtanak, amelyek működtetése közvetlenül érinti a társadalom valamennyi rétegét és hatással van a szolgáltatást igénybe vevő állampolgárok életére. Az ellátott feladatok – például bölcsődei és óvodai ellátás, gyermekétkeztetés, a betegek és idősek gondozása, a közművelődési intézmények, könyvtárak működtetése, a járóbeteg ellátás – a helyi lakosok széles körét érintik. Bár a szakmai feladatellátás sokszínű, a kontrollok kiépítése, a pénzügyi és vagyongazdálkodás szabályozása tekintetében ugyanazok az előírások vonatkoznak a különböző intézményekre.

A szolgáltatásokat igénybe vevők jelentős száma, a feladatellátáshoz használt nemzeti vagyon és az erre fordított közpénz nagysága indokolttá tette a témában elvégzett ellenőrzések tapasztalatainak az elemzését is.

A monitoring ellenőrzések értékelése

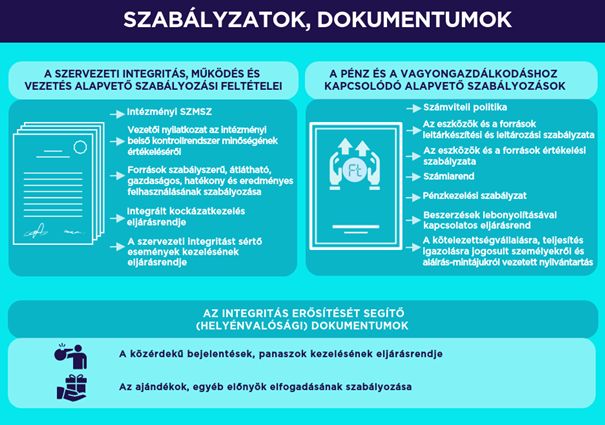

Az ÁSZ az intézmények integritásának ellenőrzéséhez kapcsolódóan olyan lényeges, jogszabály által kötelezően előírt dokumentumok rendelkezésre állását ellenőrizte, amelyek hiánya felveti a csalás és a korrupció kockázatát. Az értékelés kiterjedt továbbá olyan dokumentumokra is, amelyek bevezetése a jogszabályi előírásokon túl, tovább növeli az intézmények korrupciós kockázatok elleni védettségét. Ezek az úgynevezett helyénvalósági kritériumok szerinti dokumentumok. A dokumentumok csoportosítását a következő ábra mutatja be.

(penzugyiszemle.hu)

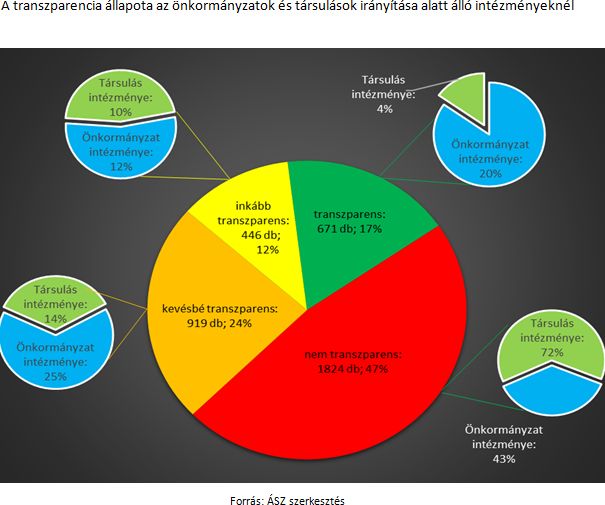

A transzparens működést és gazdálkodást elősegítő lényeges dokumentumok – vagyis a jogszabály által előírt és az integritást segítő, helyénvalósági dokumentumok együttesen – az ellenőrzött intézmények mindössze 17 %-ánál álltak teljeskörűen rendelkezésre. A jogszabályok által előírt valamennyi értékelt dokumentum elkészítését az ellenőrzött intézmények kevesebb, mint egyharmada (29 %) biztosította. Ugyanakkor a helyénvalósági dokumentumokkal az intézmények jóval magasabb arányban rendelkeztek (41 %), mint a jogszabályi előírás szerintiekkel.

Az ellenőrzési adatok szerint az önkormányzatok által irányított intézmények 20 %-a, társulások által irányított intézmények mindössze 4 %-a készítette el valamennyi, a jogszabályokban kötelezően előírt és a helyénvalósági kritériumok szerinti dokumentumokat.

Inkább transzparensek azok az intézmények, amelyek valamennyi, a jogszabályban előírt lényeges dokumentummal rendelkeztek, azonban a helyénvalósági kritériumok szerinti dokumentumok valamelyikét, vagy többet nem készítettek el. Ilyen intézmény volt az önkormányzatok által irányított intézmények 12 %-a, valamint a társulások által irányított intézmények 10 %-a. Ezek az intézmények a korrupció elleni védelem alapvető feltételeit biztosították, azonban a kockázatok további csökkentése érdekében további szabályozások kialakítása indokolt.

Kevésbé transzparensek azok az intézmények, amelyek a helyénvalósági kritériumok szerinti dokumentumok mindegyikét elkészítették, azonban a jogszabályban előírt dokumentumok mindegyikével nem rendelkeztek. Ilyen intézmény az önkormányzatok által irányított intézmények 25 %-a és a társulások által irányított intézmények 14 %-a volt.

Az önkormányzatok által irányított intézmények 43 %-a, a társulások által irányított intézmények 72 %-a nem volt transzparens, nem rendelkezett egy vagy több, a jogszabályokban kötelezően előírt, illetve egy vagy több, helyénvalósági kritériumok szerinti dokumentummal. Ezeknél az intézményeknél a korrupció elleni védettség feltételeit nem alakították ki, ezért korrupciós kitettségük magas.

Mindez azt mutatja, hogy az intézmények integritáskontrolljainak kiépítettségi indexe eltérő, de összességét tekintve alacsony volt.

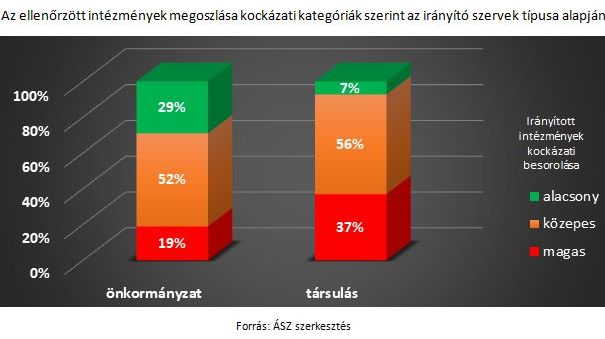

Az irányító szervek típusa alapján történő elemzés eredménye azt mutatja, hogy a társulások által irányított intézmények között kétszer annyi magas kockázatú intézmény van, mint az önkormányzatok által irányított intézményeknél, továbbá a társulások által irányított, alacsony kockázatú intézmények száma csak az egynegyede az önkormányzatok által irányított, alacsony kockázatú intézmények számának. Tehát a társulások által irányított intézmények integritási kockázata jóval magasabb, mint az önkormányzatok által irányított intézményeké, ezáltal a korrupciós kitettségük is nagyobb.

A Magyarország helyi önkormányzatairól szóló törvény szerint a helyi önkormányzatok képviselő-testületei megállapodhatnak abban, hogy egy vagy több önkormányzati feladat- és hatáskör, valamint a polgármester és a jegyző államigazgatási feladat- és hatáskörének hatékonyabb, célszerűbb ellátására jogi személyiséggel rendelkező társulást hoznak létre. A társulások létrehozását tehát célszerűségi, hatékonysági szempontok indokolják. Azokon a településeken, ahol alacsony a lakosságszám, alacsony a költségvetési mérlegfőösszeg, nyilvánvalóan nagyobb a társulási hajlandóság, mivel a feladatellátás szempontjából ez látszik célszerűbbnek.

Ugyanakkor ezeken a településeken jellemző, hogy nem áll rendelkezésre olyan szakapparátus, amely megteremtené a jogszabályok által előírt szabályozási környezetet, képes lenne kezelni az integritáselvű működés megteremtésének kihívásait. Az ellenőrzések adatai is ebbe az irányba mutatnak, a gazdaságossági, célszerűségi, hatékonysági szempontoknak történő megfelelés alapköveit jelentő, működést és gazdálkodást szabályozó lényeges dokumentumokkal a társulások által irányított intézmények lényegesen kisebb arányban rendelkeznek, mint az önkormányzatok által irányítottak.

Az ellenőrzött intézményeknél fennálló kockázatok változása

Az ellenőrzött dokumentumok rendelkezésre állása és a vezetői magatartás figyelembevételével előzetesen kidolgozott kritériumrendszer szerinti pontozás alapján az intézményeket kockázati csoportokba (alacsony, közepes, magas kockázatú) sorolták be az ellenőrzések. Az ellenőrzött intézmények 78%-a alacsony vagy közepes kockázati besorolást, 22%-a magas kockázati besorolást kapott. A dokumentumok kiértékelésével az ÁSZ azonosította a lényeges kockázati területeket, és az ellenőrzések lefolytatásával párhuzamosan a 2021. évre vonatkozóan az intézményvezetők közel 88 %-át hívta fel intézkedésre a kockázatok csökkentése érdekében.

A felhívással érintett intézményvezetők 86 %-a válaszolt az ÁSZ felhívására, ezzel aktívan hozzájárulva az intézmények integritásának jövőbeli javuláshoz. A válaszadások, illetve a kapcsolódó intézkedések magas aránya azt mutatja, hogy az ÁSZ támogató tevékenységével elősegítette az intézmények korrupciós kockázatainak mérséklését. A válaszok feldolgozását követően az ellenőrzések értékelték a kockázati szint változását az egyes intézményeknél.

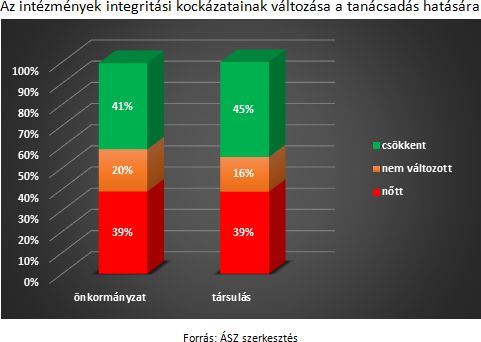

Az ÁSZ tanácsadó tevékenysége hatására összességében a kockázati szintek csökkenésének és növekedésének változása a társulások intézményeinél 6 százalékpontos javulást mutatott, az önkormányzati intézmények 2 százalékpontos javulásával szemben. A kockázati szint emelkedését okozta az érintett intézményvezető passzivitása, amely növeli az intézmény integritási kockázatát, hiszen nem biztosított a hiányzó szabályozás pótlása, az integritás alapú működést elősegítő intézkedések megtétele. Ugyanakkor az intézményvezető aktív, a szabályozás haladéktalan elkészítése iránti együttműködő magatartása a feltárt hiányosság megszüntetése irányába hat, amely az intézményi kockázat csökkenését eredményezi.

Az önkormányzat irányítása alá tartozó intézményeknél mind a kezdeti, mind az ÁSZ felhívását követő alacsony kockázati besorolás aránya magasabb volt, mint a társulás által irányított intézményeknél, azonban ez a változás nagyságára nem mondható el. Az önkormányzatok irányítása alá tartozó intézményeknél az alacsony kockázati besorolást elért intézmények aránya 15 %-kal, míg a társulások irányítása alá tartozó intézményeknél 22 %-kal emelkedett, ezáltal a különböző irányítású intézmények közötti különbség az alacsony kockázati besorolásnál csökkent. Ez egyrész annak az eredménye, hogy az ÁSZ felhívására a társulások vezetői által adott válaszok, végrehajtott intézkedések hatékonyabban csökkentették az integritási kockázatokat, másrészt az önkormányzatok által irányított intézményeknél kezdetben is magasabb arányban álltak rendelkezésre az integritás „jelző” dokumentumok.

Összességében mindkét irányító szervtípushoz tartozó intézménycsoportban emelkedett az alacsony integritási kockázattal bíró intézmények aránya. Az ÁSZ monitoring ellenőrzéseinek és támogató tevékenységének hatása kiemelkedően hasznosult: országos szinten támogatta az önkormányzati és társulások által irányított intézmények vonatkozásában az integritással összefüggő szabályozási környezet kialakítását, ezzel elősegítette a szervezetek integritásának megerősítését, növelve a szervezetek ellenállóképességét a korrupcióval szemben.

(forrás: penzugyiszemle.hu)