Törvényi kötelezettség lett a fenntarthatóság (3. rész): az új hazai ESG szabályozás lényeges szereplői

A hazai ESG szabályozás új mérföldkövének számító 2023. évi CVIII. törvény rendelkezéseit feldolgozó cikksorozatunk harmadik és egyben utolsó részében a törvény által létrehozott intézményi struktúra legfontosabb szereplőit, azok feladatköreit, valamint az ESG keretrendszerhez kapcsolódó nyilvántartások legfontosabb szabályait mutatjuk be.

A törvényt feldolgozó cikksorozatunk első részében összefoglaltuk az új jogszabályban előírt fenntarthatósági célú átvilágítási kötelezettségeket, illetve, hogy azok milyen feladatokat jelenthetnek a törvény hatálya alá tartozó vállalkozásokra. A második részben az ESG beszámolóval és a fenntarthatósági jelentéssel foglalkoztunk, míg cikksorozatunk harmadik része a törvény által kialakított hazai ESG intézményrendszer résztvevőit és tervezett feladataikat mutatja be.

A FENNTARTHATÓSÁGI CÉLÚ ÁTVILÁGÍTÁSI KÖTELEZETTSÉGEKKEL KAPCSOLATOS FELADATOK IRÁNYÍTÁSA

A gazdaságfejlesztésért felelős miniszter feladatai

A törvény által felállított intézményrendszer egyik kulcsfontosságú szereplője a gazdaságfejlesztésért felelős miniszter, ugyanis a Kormány rajta keresztül látja el a fenntarthatósági célú átvilágítási kötelezettségekkel kapcsolatos feladatait, így lényegében ő tekinthető a kormányzat és az ESG keretrendszer közötti összekötő kapocsnak. A Kormány gazdaságfejlesztésért felelős tagja jelenleg a nemzetgazdasági miniszter.

A miniszter feladatait és hatáskörét meghatározó rendelkezések szerint ő látja el egyrészt az európai uniós rendelkezésekből adódó kormányzati feladatokat, másrészt az ESG fenntarthatósági célú átvilágítási kötelezettségek tekintetében a kormányzati szakmai irányítási, összehangolási és koordinációs feladatokat, valamint a miniszter felügyeli a vállalkozások szemléletformálását, felkészítését és fejlesztését célzó támogatási programokat is.

A törvény jelentős hangsúlyt fektet a fenntartható gazdasági működés tudatosítására, amely mögött többek között a hazai KKV-k európai uniós versenyképességének megtartását és növelését célzó jogalkotói szándék áll. A törvény erre tekintettel vállalkozásfejlesztési ügynökségként jelöli ki az IFKA Iparfejlesztési Közhasznú Nonprofit Korlátolt Felelősségű Társaságot, amely útján a miniszter ellátja a KKV-k ESG fenntarthatósági célú átvilágítási kötelezettségek teljesítésére vonatkozó felkészítését, emellett támogatási programokat indít, képzi az ESG tanácsadókat és az őket oktató intézményeket, ezen oktató intézményekről nyilvántartást vezet és elvégzi azok akkreditációját, továbbá ellátja a miniszter rendeletében meghatározott ESG-vel kapcsolatos egyéb feladatokat.

Emellett a miniszter által létrehozott és működtetett Nemzeti ESG Tanács – melynek elnöki tisztségét a miniszter látja majd el – szakmai tanácsadó testületként részt vesz az ESG beszámoló minimumkövetelményeinek meghatározásában. Ennek érdekében a Szabályozott Tevékenységek Felügyeleti Hatósága elnökének kérésére a Nemzeti ESG Tanács állásfoglalást ad ki.

Számos kérdést és részletszabályt a törvény felhatalmazása alapján a miniszter rendeletben fog szabályozni, így a vállalkozások fenntarthatósági célú átvilágítási kötelezettségei teljesítése dokumentálásának módját és rendszerességét, az IFKA ESG-vel kapcsolatos feladatait, az ESG tanácsadókat oktató intézményként történő akkreditálás eljárási szabályait, valamint azok nyilvántartásának vezetésére vonatkozó részletes eljárási szabályokat, valamint a ESG Akkreditációs Bizottság véleményének kikérését követően a miniszter szabályozhatja az ESG tanácsadóként történő akkreditálás követelményrendszerét is.

A Szabályozott Tevékenységek Felügyeleti Hatóságának feladatai

Az ESG keretrendszer másik meghatározó jelentőségű intézménye a Szabályozott Tevékenységek Felügyeleti Hatósága, azaz az SZTFH, amely a 2021. évi XXXII. törvény szerint – egyebek mellett – az ESG adatszolgáltatásra kötelezettek hatósági ellenőrzésével, az ESG törvény szerinti felügyelettel, nyilvántartással, akkreditálással és szabályozással, az ESG törvény szerinti elektronikus felületek működtetésével foglalkozik, továbbá az ESG törvényben meghatározott egyéb tevékenységekkel kapcsolatos feladatokat látja el önálló szabályozó szervként, amelynek működése kizárólag a jogszabályoknak van alárendelve.

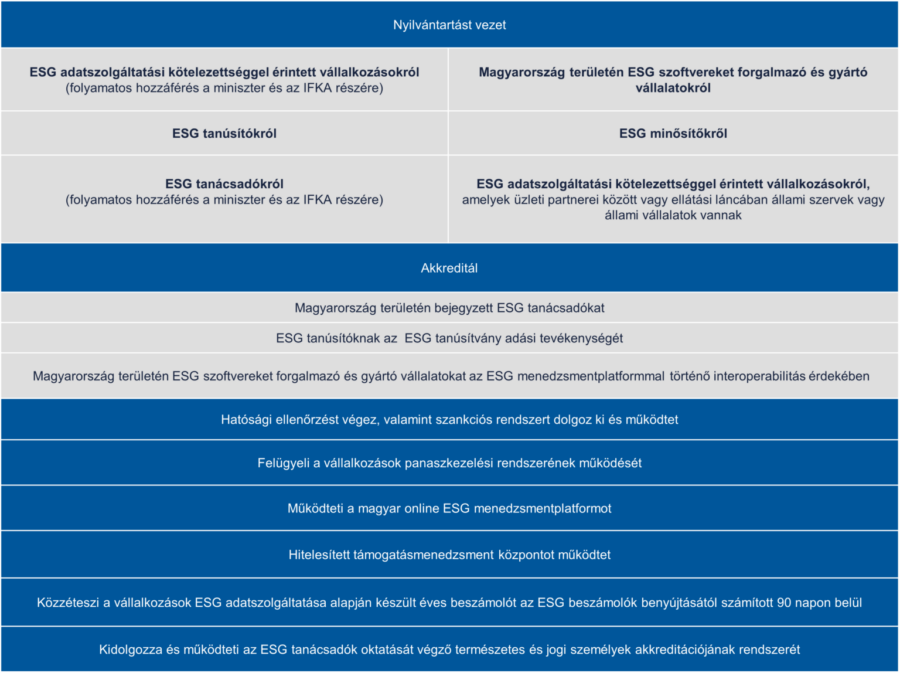

Az SZTFH a fenntarthatósági kérdések tekintetében felügyeli a vállalkozások fenntarthatósági célú átvilágítási kötelezettségei teljesítésének megfelelőségét, valamint az ESG adatszolgáltatási folyamatok átláthatóságát, amelynek keretében az SZTFH ellátja az alább szemléltetett feladatokat.

forrás: DLA Piper Advocatus blog

A törvény emellett előírja, hogy az SZTFH elnöke létrehozza és működteti az ESG Akkreditációs Bizottságot, amely szakmai tanácsadó testületként látja el tevékenységét, és amelynek elnöke maga az SZTFH elnök lesz. Jelentősége abban áll, hogy a miniszternek a hatáskörébe tartozó, ESG tanácsadókat érintő akkreditációs követelményrendszer meghatározása során ki kell kérnie a Bizottság szakmai véleményét.

Az SZTFH továbbá a törvény szerinti feladatkörében, egyedüli hazai szereplőként kapcsolatot tart az Európai Értékpapír-piaci Hatósággal.

Európai Értékpapír-piaci Hatóság (ESMA)

Az ESMA egy párizsi székhelyű uniós hatóság, amelynek feladata, hogy biztosítsa az EU pénzügyi rendszerének stabilitását, amelyet az értékpapírpiacok integritásának, átláthatóságának, hatékonyságának és szabályos működésének szavatolásával, valamint a befektetők védelmével éri el. A 2022/2464 EU irányelv (CSRD) előírja, hogy az ESMA iránymutatásokat bocsát ki a fenntarthatósági beszámolás illetékes nemzeti hatóságok általi felügyeletéről.

A HATÓSÁGI ELLENŐRZÉS

A törvény az SZTFH hatáskörébe utalja a hatósági ellenőrzések lefolytatását, melynek keretében az SZTFH ellenőrzi a fenntarthatósági célú átvilágítási kötelezettségek betartását, valamint az ESG adatszolgáltatási kötelezettségek megsértésének felderítése, megszüntetése és megelőzése érdekében megteszi a szükséges intézkedéseket. Az SZTFH az ellenőrzés során széles jogkörrel rendelkezik, így

- ellenőrizheti az ESG beszámoló benyújtását,

- beléphet a vállalkozás helyiségébe, építményébe és egyéb létesítményébe,

- betekinthet bármely, az üggyel kapcsolatos iratba – ideértve az üzleti titkot tartalmazó iratokat is – és azokról másolatot, kivonatot készíthet,

- megvizsgálhat bármely, az ügyhöz kapcsolódó tárgyat vagy munkafolyamatot.

Mi történik akkor, ha az SZTFH valamilyen jogsértést tapasztal? Ilyen esetekben az SZTFH figyelmeztetést vagy közigazgatási bírság szankciót alkalmazhat, és döntésében – 15 napos határidő biztosításával – kötelezheti a vállalkozást a jogsértés megszüntetésére és a szükséges megelőző, illetve korrekciós intézkedések megtételére. Amennyiben az ellenőrzés alkalmával nem merül fel jogsértés, akkor ennek tényéről az SZTFH hatósági bizonyítványt állít ki. A vállalkozásoknak érdemes lesz együttműködniük az SZTFH-val, ugyanis az ellenőrzés akadályozása esetén eljárási bírsággal sújtható az, aki önhibájából nem tesz eleget jogszabályi kötelezettségeinek. A törvény az eljárási bírság legkisebb összegét 500.000, míg legmagasabb összegét 1.000.000 forintban határozza meg.

A hatósági ellenőrzésekkel kapcsolatos információk átláthatóságát és a vállalkozások jogkövető megatartását elősegítheti, hogy az SZTFH minden év június 30-ig közzéteszi a honlapján az előző évben végzett ellenőrzési tevékenységéről készített jelentését, amely tartalmazza a feltárt jogsértéseket és az elrendelt intézkedéseket is.

A TÖRVÉNY HATÁLYA ALÁ TARTOZÓ TOVÁBBI LÉNYEGES SZEREPLŐK

A törvény hatálya kiterjed olyan további személyekre, szervezetekre, valamint intézményekre is, amelyek jelentős szerepet töltenek be az átvilágítási és beszámolási kötelezettségek teljesítésében. Az alábbiakban ezen szereplőkre vonatkozó fontosabb szabályokat járjuk körbe.

Az ESG tanúsító

Az új ESG keretrendszerben az ESG tanúsító alatt az ESG beszámolót tanúsító, akkreditált megfelelőségértékelő szervezetet kell érteni. Lényeges, hogy a törvény hatálya alá tartozó vállalkozások által készített ESG beszámolók vizsgálatát kizárólag olyan ESG tanúsító végezheti, amely szerepel az SZTFH akkreditált ESG tanúsítókról vezetett névjegyzékében. Kormányrendelet határozza majd meg az ESG tanúsítóknak a tanúsítási audit és az előaudit szakmai minőségbiztosítására, a bizonyosságot nyújtó szolgáltatás-nyújtására, szakmai tevékenységének etikai szabályaira és szakmai titoktartására, munkaszervezésére vonatkozó részletes szabályokat. A törvény előírja az ESG tanúsítók számára, hogy szakmai tudásukat kötelező képzés és továbbképzés útján fejlesszék, amely teljesítésének részletszabályait kormányrendelet fogja szabályozni.

Az ESG tanácsadó és az oktató intézmények

A törvény szerint ESG tanácsadónak minősül az a gazdálkodó szervezet, külföldi székhelyű vállalkozás magyarországi fióktelepe és az a személy, amely Magyarország területén ESG célú vállalatirányítási szakértői és ESG adatszolgáltatáshoz kapcsolódó tájékoztató és tanácsadói szolgáltató tevékenységet folytat, közreműködik a vállalkozás fenntarthatósági célú átvilágítási kötelezettségeinek sikeres és megfelelő időben történő teljesítésében, részt vesz a fenntarthatósági kérdésekkel kapcsolatos adatok összegyűjtésében és elemzésében, a társadalmi felelősségvállalási stratégia elkészítésében, valamint a kockázatkezelésre, a kockázatelemzésre és a megelőző intézkedésekre vonatkozó szabályok végrehajtásában. A jogalkotó összeférhetetlenségi szabály rögzítésével kívánja szabályozni az ESG tanácsadói, valamint az ESG tanúsítói tevékenységek párhuzamos folytatását egy adott vállalkozás vagy annak leányvállalatai tekintetében. Lényeges, hogy míg a jogi vagy természetes személy ESG tanácsadókat az SZTFH, addig az őket oktató intézményeket a vállalkozásfejlesztési ügynökség, vagyis az IFKA akkreditálja és tartja nyilván.

Az ESG szoftvereket forgalmazó és gyártó vállalatok

A törvény hatálya alatt az ESG szoftverek olyan információs és kommunikációs, vagyis IKT-termékeket, -folyamatokat, vagy -szolgáltatásokat takarnak, amelyek támogatják a vállalatot vagy az általa megbízott jogi vagy természetes személyt az ESG adatszolgáltatási kötelezettségnek való megfelelésben, az adatgyűjtésben és adatkezelésben, valamint a teljesítményértékelés elvégzésében. Az ilyen szoftvereket forgalmazó és gyártó vállalatokra vonatkozó szabályok szerint az ESG adatszolgáltatás folyamatát támogató IKT-termékeknek, -szolgáltatásoknak, vagy -folyamatoknak rendelkezniük kell a kiberbiztonsági tanúsításról és a kiberbiztonsági felügyeletről szóló 2023. évi XXIII. törvény alapján kiállított nemzeti kiberbiztonsági tanúsítvánnyal vagy megfelelőségi nyilatkozattal.

- IKT-termék:az (EU) 2019/881 rendelet szerint valamely hálózati vagy információs rendszer eleme vagy elemeinek csoportja.

- IKT-szolgáltatás:az (EU) 2019/881 rendelet szerint olyan szolgáltatás, amely teljes mértékben vagy legnagyobb részben információ hálózati és információs rendszerek útján történő továbbításából, tárolásából, lekérdezéséből vagy kezeléséből áll.

- IKT-folyamat:az (EU) 2019/881 rendelet szerint valamely IKT-termék, IKT-szolgáltatás tervezése, fejlesztése, rendelkezésre bocsátása, illetve nyújtása vagy karbantartása céljából végzett tevékenységek összessége.

Az ESG minősítő

Az ESG minősítő olyan gazdálkodó szervezet, külföldi székhelyű vállalkozás magyarországi fióktelepe, illetve személy, amely Magyarország területén egy vállalkozás ESG jellemzőire és fenntarthatósági kérdések körében felmerülő kockázataira vonatkozó véleményt, pontszámot vagy ezek kombinációját készít, illetve harmadik felek számára szolgáltatás keretében biztosít. A törvény lehetővé teszi, hogy – a piaci szereplők mellett – a Kormány által rendeletben kijelölt, kizárólagos állami tulajdonban álló gazdasági társaság is ESG minősítőként járjon el.

Az ESG minősítők jelentősége, hogy a vállalkozások saját üzleti döntésük alapján – vagyis opcionálisan – törvényi kötelezettségeiken túl ESG minősítőt is megbízhatnak az ESG megfelelőség és előrehaladás szempontjából történő minősítésre. Az ESG minősítő az ESG menedzsmentplatformon keresztül benyújtott ESG beszámoló alapján, valamint további, közhiteles adatbázisokból és nyilvános forrásokból származó vállalati adattal végezheti el a vállalkozások minősítését.

A törvény az átláthatóság és a naprakész minősítés érdekében előírja, hogy a minősítés módszertanát az ESG minősítő köteles közzétenni, valamint – összhangban a nemzetközi sztenderdekkel és vonatkozó jogszabályokkal – rendszeres időközönként felülvizsgálni. Emellett a törvény az ESG minősítők esetében is meghatároz összeférhetetlenségi szabályt az ESG tanúsítói, illetve ESG tanácsadói tevékenységek párhuzamos végzésével kapcsolatban egy adott vállalkozás vagy annak leányvállalatai tekintetében.

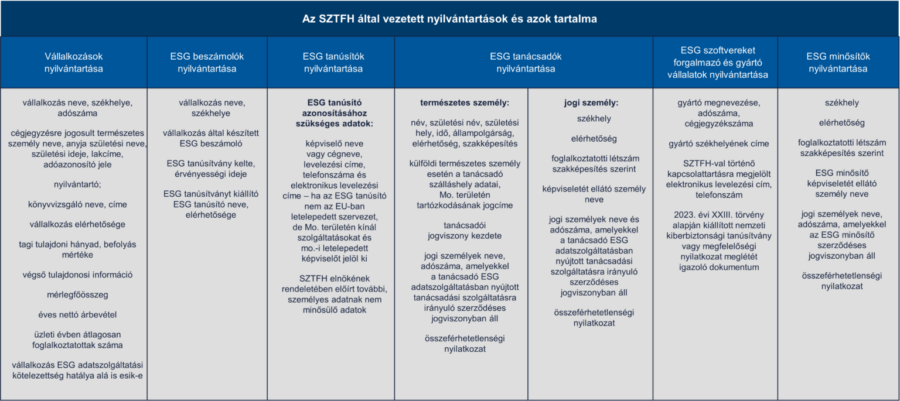

NYILVÁNTARTÁSOK

A törvény külön fejezetet szentel az SZTFH által vezetett nyilvántartásoknak, amelyek tartalmazzák a nyilvántartások alanyaira vonatkozó lényeges adatokat, ezzel elősegítve, hogy a törvény hatálya alá tartozó szereplőkről áttekinthető és aktualizált információk álljanak rendelkezésre.

forrás: DLA Piper Advocatus blog